江苏农信社考试审计(4)

第一章 现代企业财务审计总论

第四节 被审计单位管理当局的认定与审计目标

一、认定的含义

认定就是被审计单位管理当局对其会计报表所作的断言和声明。会计报表本身就是被审计单位管理当局的声明。审计目标与被审计单位管理当局对会计报表的认定密切相关,因为注册会计师的基本职责就在于确定被审计单位管理当局对其会计报表的认定是否有理由,就是对被审计单位管理当局对其会计报表认定的再认定。

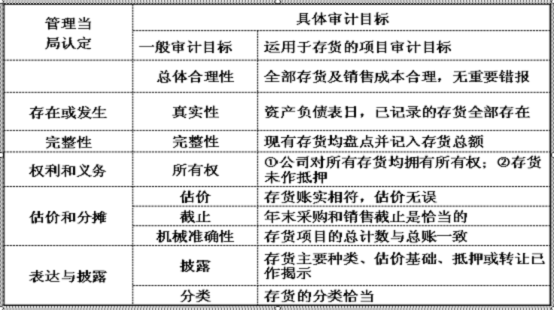

被审计单位管理当局的认定方式有明示性的认定和暗示性的认定;被审计单位管理当局的认定与审计有着密切的关系,如下图所示。

被审计单位管理当局对会计报表的五类认定:存在或发生、完整性、权利和义务、估价或分摊、表达与披露。

二、审计对象

审计的对象就是审计所要审核、检查的客体和内容。

1、审计的一般对象:⑴会计及其他经济资料的公允真实性;⑵经济活动的合理性;⑶经济活动的合法性;⑷经济活动的有效性。

2、审计的具体对象:

⑴国家审计的对象:被审单位的财政收支及其有关经济活动;

⑵内部审计的对象:本部门、本单位及所属单位的财务收支及有关经济活动;

⑶社会审计的对象:委托人指定的被审单位的财务收支及其有关经济活动。

二、审计目标

审计目标:指人们通过审计实践活动所期望达到的理想境界或最终结果。

(一)审计总目标

⑴国家审计的总目标:审查和评价被审单位的财政收支、财务收支的真实性、合法性和效益性;⑵内部审计的总目标:审查和评价本部门、本单位的财务收支及有关经济活动的真实性、合法性和有效性;⑶社会审计的总目标:审查和评价被审单位会计报表及其所反映的经济活动的合法性、公允性。

(二)审计的具体目标

审计具体目标是审计总目标的具体化,它包括一般审计目标和项目审计目标。一般审计目标是所有项目审计均必须达到的目标。项目审计目标是按每个项目分别确定的目标。具体目标的确定,有助于注册会计师按照独立审计准则的要求收集充分、适当的时机证据,它是根据被审计单位管理当局的认定分析而来的。

1、一般审计目标

每个账户具体审计目标是从被审计单位管理当局对会计报表的五类认定推论出来的,五类认定是确定每个账户具体审计目标的出发点,它可以分为九项内容:总体合理性、真实性、完整性、所有权、估价、截止、机械准确性、披露、分类。

2、项目审计目标

项目审计目标是一般审计目标的具体化,它是根据每个具体项目的特性分别确定的。

例:被审计单位当年购入设备一台,会计部门在入账时,漏记了该设备的运费,则被审计单位违反的“认定”是( )。

A、存在或发生 B、完整性 C、估价或分摊 D.表达和披露

例:甲公司将2002年度的主营业务收入列入2001年度的会计报表,则其2001年度会计报表存在错误的认定是( )。

A、总体合理性 B、估价或分摊 C、存在或发生 D.完整性